Welcome to Malaysians on Malaysia: Our quarterly report on the Malaysian Consumer Confidence Index (MYCI). In our ongoing endeavour to offer insights into Malaysia’s evolving market landscape, this edition continues to delve deep into the latest consumer trends and the influencing factors, providing a fresh perspective for you. Join us as we unravel the driving forces behind this chapter’s momentum and its potential implications.

2024 marks the first leap year post-pandemic, and it began on a positive note with a rise in the MYCI compared to Q4’2023. This is a year poised for multifaceted changes; where advancements extend beyond technological development, but also the proactive initiatives by the government to leverage the economic prospects initiated last year. Before we begin this chapter, we recommend revisiting Q4’2023 MOM for a comprehensive refresher.

MYCI Bounced Back Strong: A Positive Start for 2024

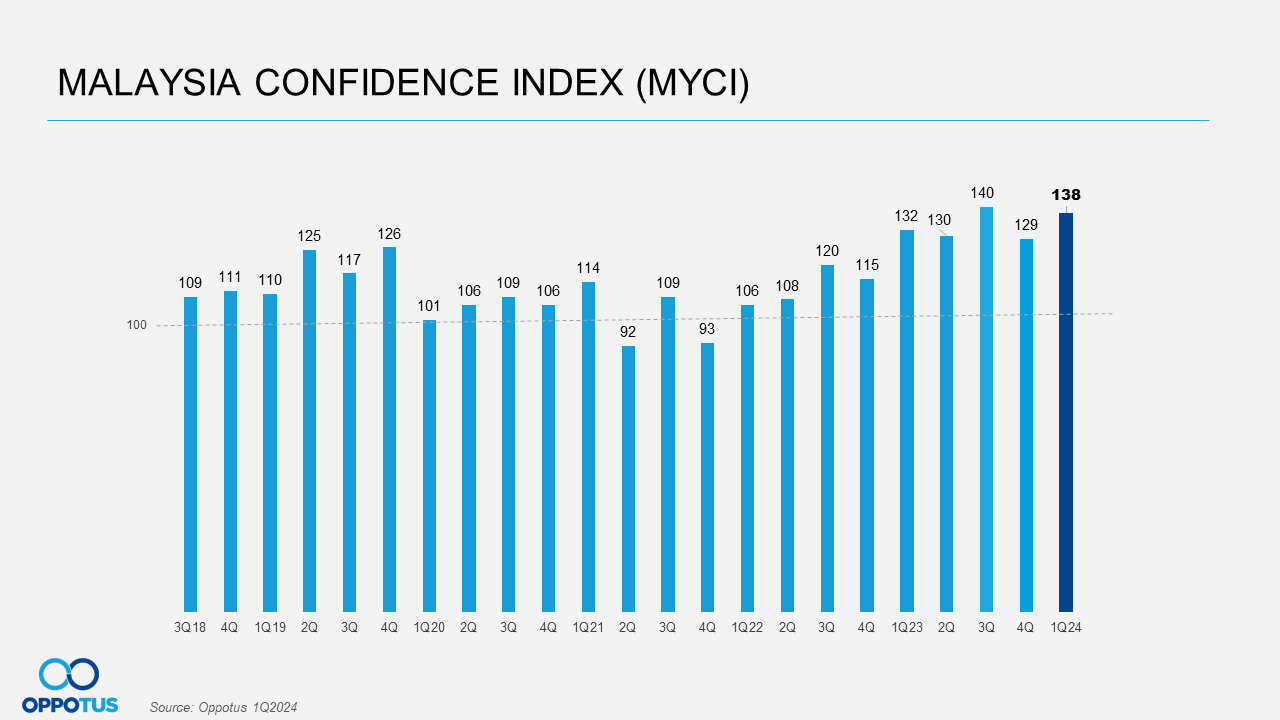

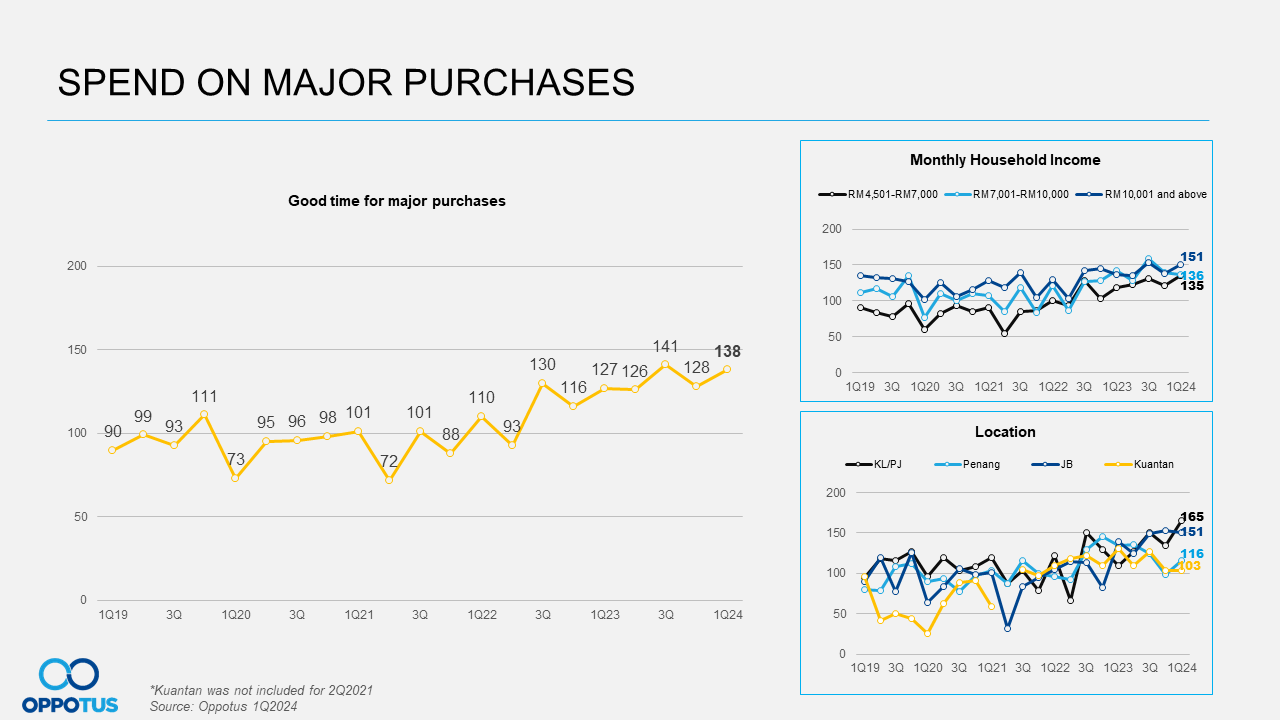

In the first quarter of this year, the MYCI surged to 138 points, marking the highest Q1 figure on record. Attributed as a forward-looking economic indicator, the stable rise in this confidence interval at the beginning of each year hints at a positive trajectory for Malaysia’s economy. It underscores the efficacy of government efforts and assistance in lifting the country’s economic confidence and stability.

Promising Upturn of Economic Indices

Adding to the optimism, the current economic state is showing signs of improvement after the ups and downs throughout 2023. This further underscores the changing financial landscape of Malaysia. Both the MYCI and economic indices reflect the implementation of the Madani Economy Framework. In which measures are taken place to enhance a wide array of areas, including financial integration, foreign and local investment, job opportunities, housing, education, social security, and green growth.

E-Wallet Spending Reaches New Heights

On digital adoption, e-wallet has seen a resurgence in usage. Not only did we observe a usage rebound from a dip recorded in the last quarter, but e-wallet spending has also soared to an unprecedented level, averaging nearly RM400 per month. This trend reflects the growing confidence, adoption, and regularity of consumers in e-wallet usage, showcasing their increased digital integration within the financial realm.

OPPOTUS – Malaysians on Malaysia Q12024.pdf from Oppotus

If you’re eager to dive deeper into the numbers and gain a more nuanced understanding of the forces shaping the future of business and finance or if you would like to hop onto our new service; Oppotus DoubleDecker, an Omnibus solution, reach out to us at theteam@oppotus.com

As of the graph above, it is apparent that the MYCI exhibits fluctuations throughout each quarter in a year. But if it is looked closely, 2023 has gained good confidence as it averaged 132 points since the start of our study in 2018. In Q1’2024, the MYCI has not only strengthened from 129 points in Q4’2023 to 138 points but also surpassed all previous first-quarter figures. This exceptional performance signifies a flourishing confidence in the Malaysian economy.

It is worth noting that the first quarter coincides with two major festivals: Chinese New Year and Hari Raya, where both contribute to higher consumer expenditure (Malaysia’s wholesale and retail sales upped by 5.4% to RM142.4 billion compared to last year). Furthermore, the supply of produce and poultry has been relatively stable. Vegetable yields have surpassed the usual levels, thanks to the loved-hated heatwave. Government initiatives, involving subsidies and regulations, have ensured a steady source of chickens and eggs. Moreover, there has been substantial financial assistance for the citizens. This includes incentives for government servants and the Rahmah Cash Contribution that was administered with an allocation of RM700 million, benefiting approximately 8.4 million people.

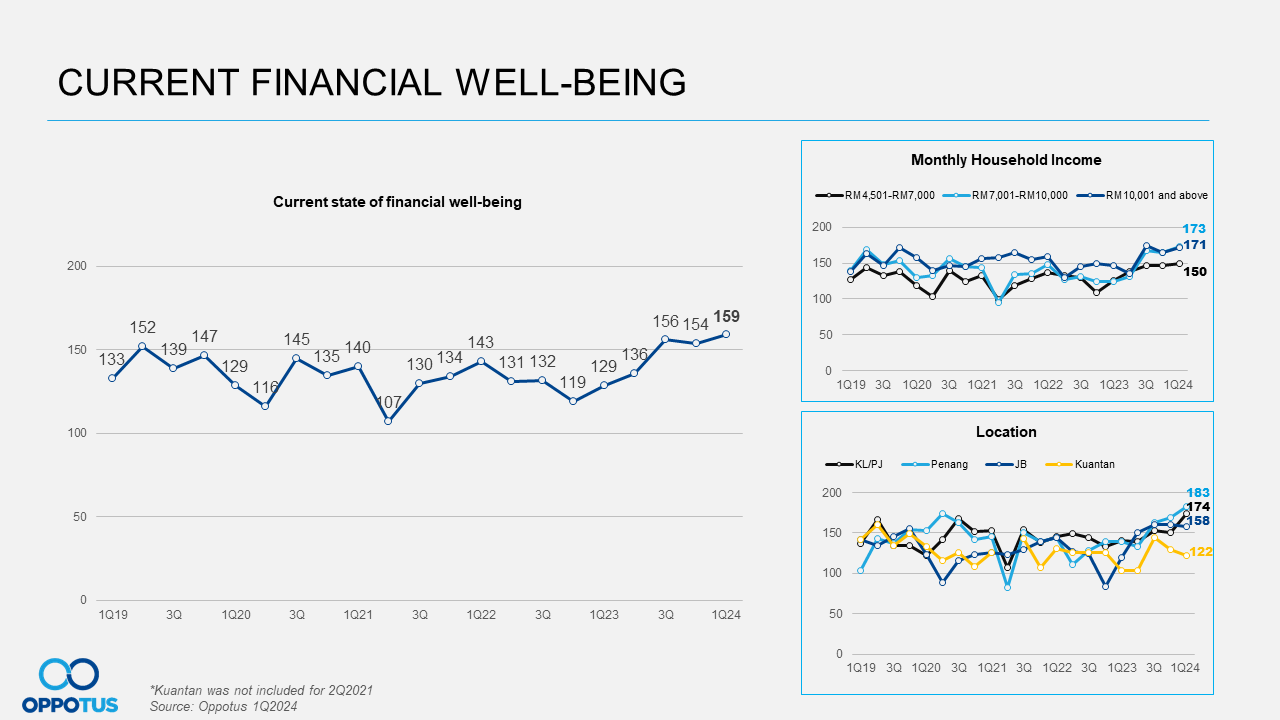

Similarly, the Malaysian Financial Well-Being Index has reached an all-time high, peaking at 159 points. This marks a 4 points surge from the previous quarter, and an impressive 30 points surge compared to a year ago. This upward trend has been consistent since 2023, the improvement matches the earlier estimate of a 3.9% year-on-year economic growth this quarter.

The overall improvement can be predominantly attributed to the robust implementation of the Madani Economy Framework proposed in 2023, which has gained significant traction this year. The framework is improving the current situation by directly acting on areas like funding, investment, education, and more. All of these focus on the essence of tackling prolonged economic and social concerns that influence Malaysia’s financial well-being.

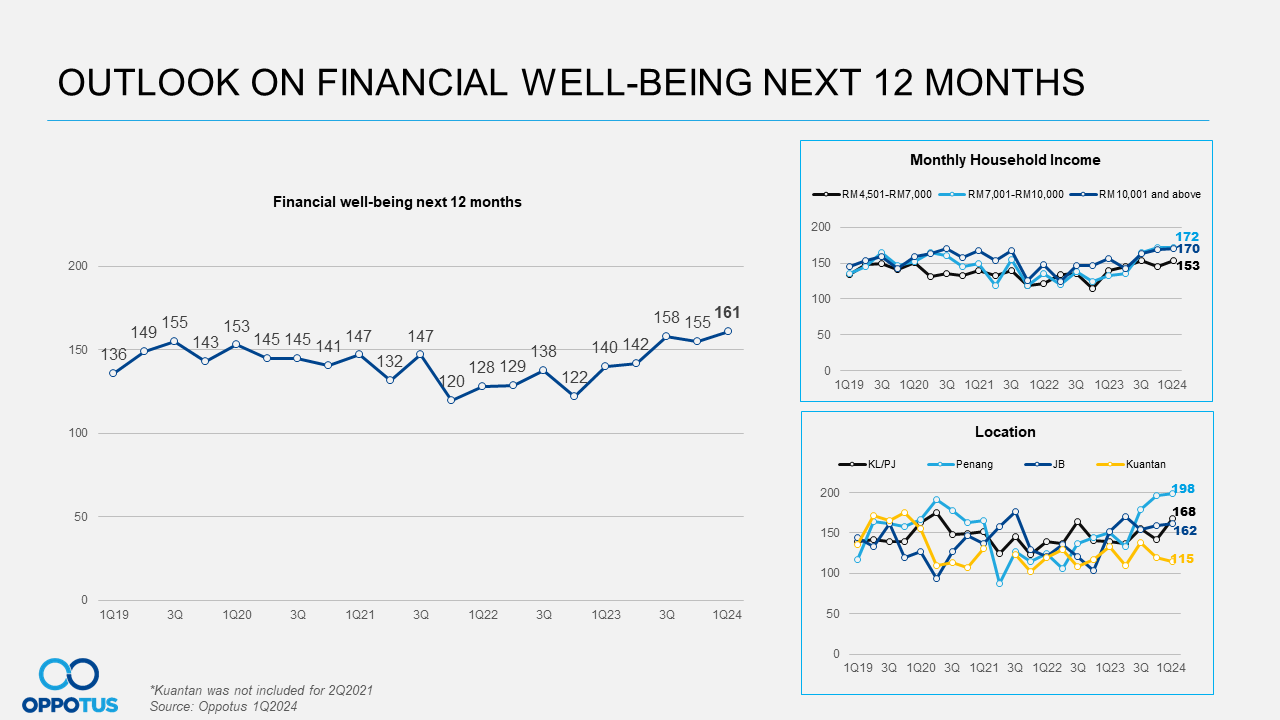

Following the current desirable state of well-being, Malaysian expectancies regarding financial stability in the upcoming 12 months have also increased across all income brackets. The index has risen to 161 points in Q1’2024 from 155 points in Q4’2023. This heightened optimism, potentially sprouted from initiatives aimed at teaching additional skills or attracting international investors, aroused anticipation of more job opportunities for locals. On top of that, there is a forthcoming review of the minimum wage this year, sparking excitement. In general, it is believed that when strategic efforts to improve living standards are reassuring, there will be a positive effect on confidence among the people.

Despite coinciding with the year-end and Christmas season, Q4’2023 had seen lower spending on major purchases than Q1’2024. This is quite sensible as the two major festivals that occurred this quarter are among the most celebrated holidays by Malaysians. During which people would be more willing to spend money on bigger purchases. A tangible example of this trend is the 21% increase in vehicle sales, amounting to 57,991 units in April 2024 compared to the same month last year.

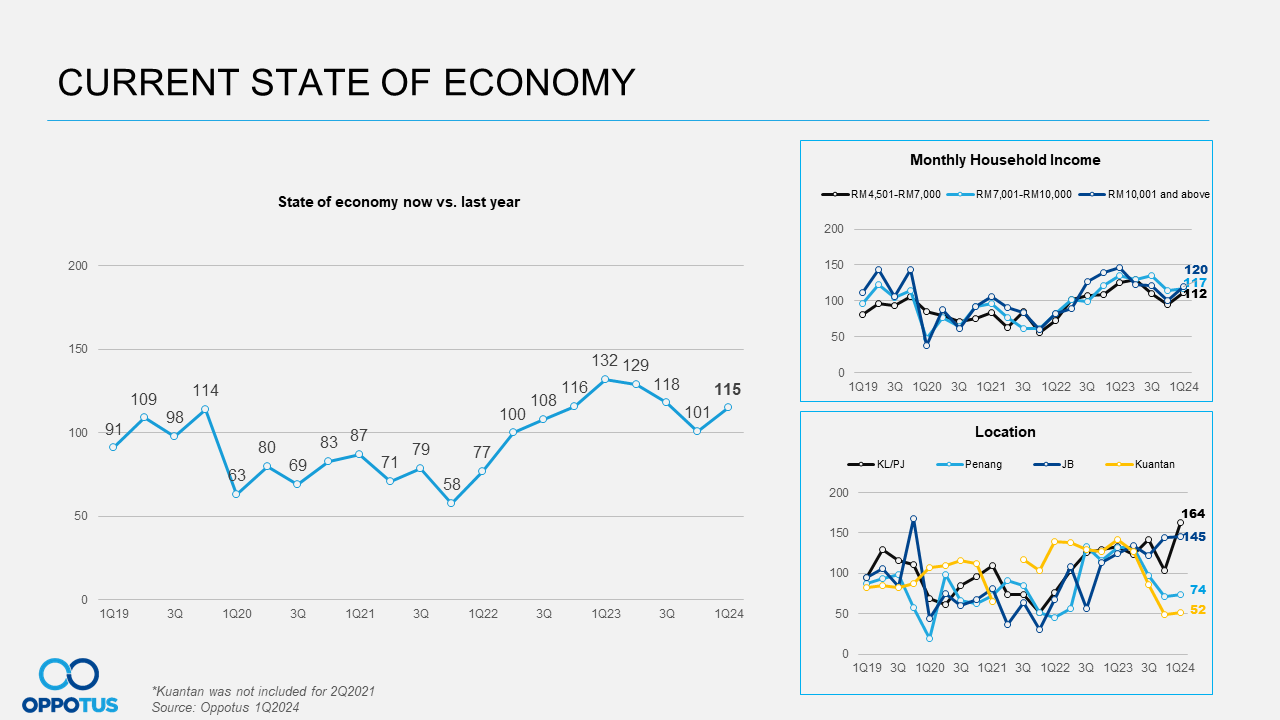

Another encouraging update is the current state of the economy. After persisting in a downtrend throughout 2023, a promising upturn occurred, commencing this year with 115 points. A significant contributing factor to this upswing is the notable increase in tourist arrivals during Q1 of this year, with a 32.5% rise compared to the same period last year. Tourists from mainland China alone have brought in RM1.5 billion during the Chinese New Year season.

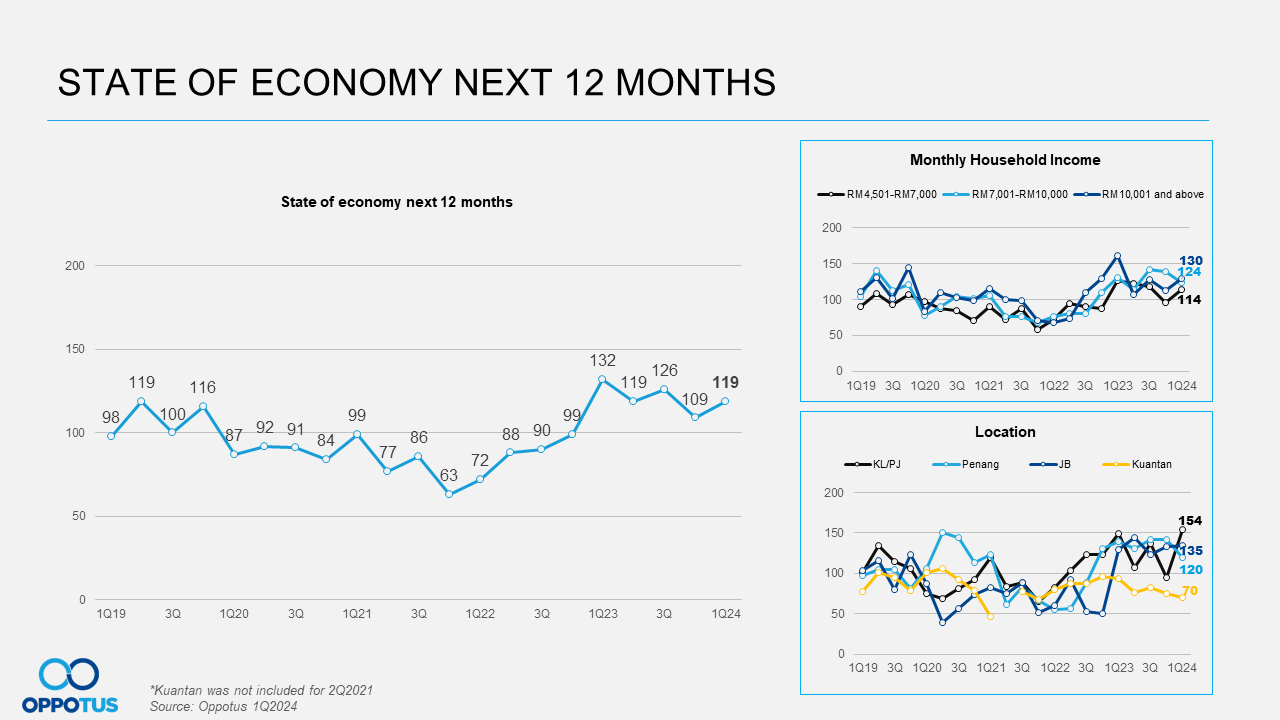

Likewise, this sentiment extends to the outlook for the economy. By Q4’2023, it had dipped to 109 points but rebounded to 119 points this quarter. Among the MHI groups, the T20 segment expressed the highest confidence in the economic outlook, followed by the middle- and lower-income segments, respectively. Although the latter groups expressed slightly lower confidence than the upper-income group, the uptick still indicates a widespread sense of hope for economic growth.

The forces driving these sentiments are interconnected. Tangible outcomes such as the surge in MYCI instilled confidence in the people. As they perceive improvements in their financial situations, they become more optimistic about the overall state of the economy. In turn, a positive economic outlook reinforces confidence in personal financial well-being, creating a virtuous cycle of optimism.

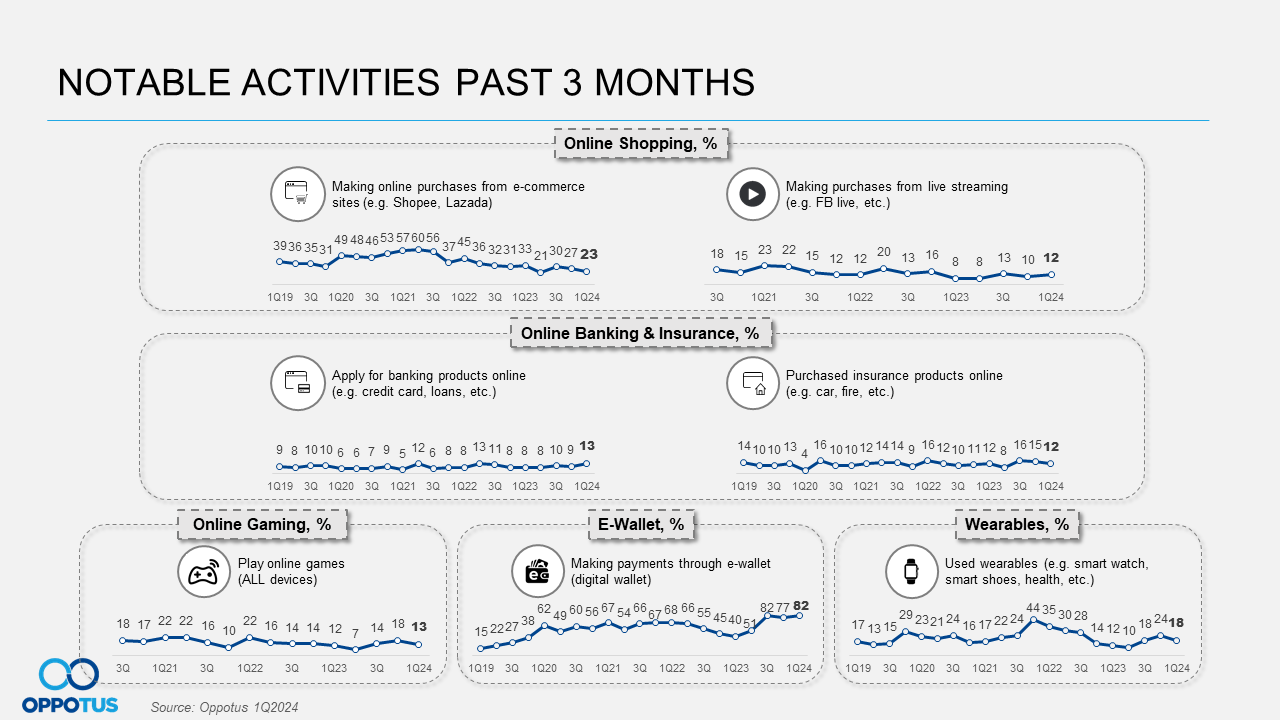

At the core of the MYCI is consumers’ commercial engagement and spending. As we keep a close eye on the ever-changing consumer trends, we’ve noticed some shifts in different sectors including shopping, banking, travel, and food.

To start with, there’s been a slight dip from 27% last quarter to 23% this quarter in online shopping on e-commerce platforms, while there’s been a rise in purchases made through live streaming. This shift isn’t unexpected, given the increased sales in retail during festival seasons. People seem more inclined to physically inspect goods before buying. However, this preference has not extended to the attractive deals often found via live streaming. The contrary is the tendency of consumers to apply for banking products online. It jumped from 9% to 13% which is likely driven by the prevailing digital banking trend.

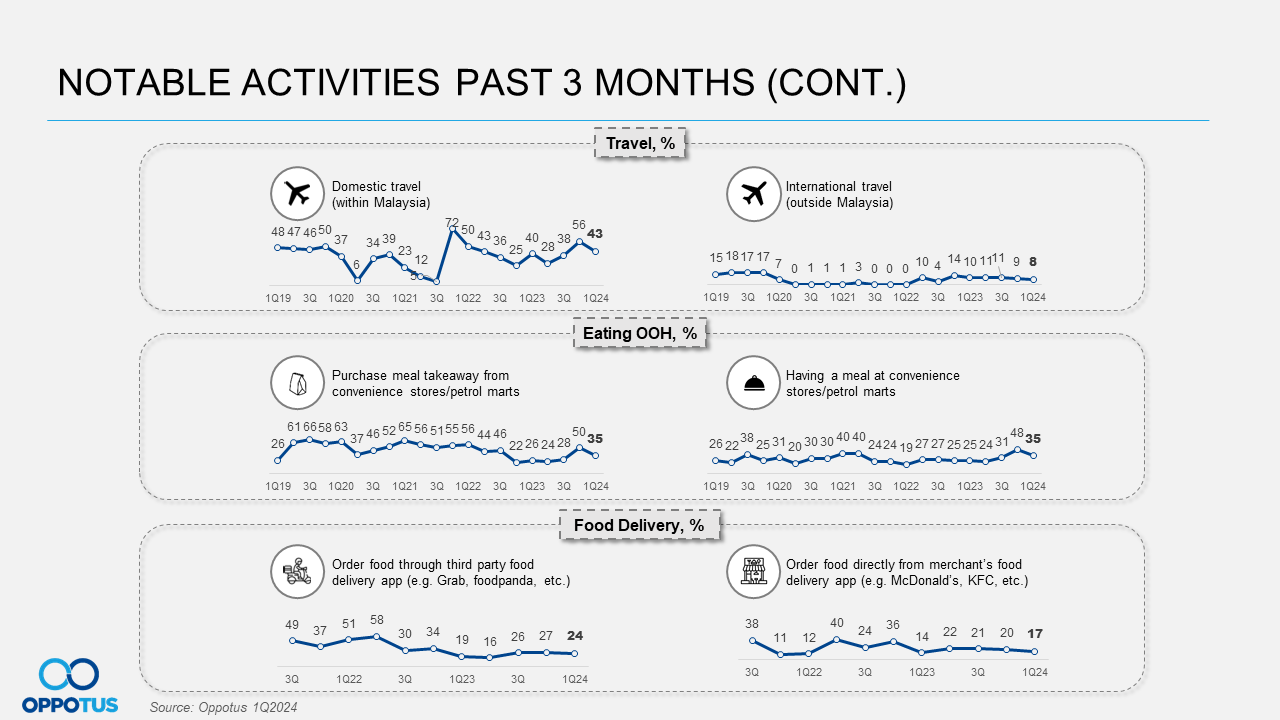

Regarding travel, there has been a huge drop in domestic travel, falling from 56% in Q4’2023 to 43% in Q1’2024. This decline could be due to inflated fare tickets during the festival season and the lack of government support. Additionally, the majority of the travelling may have occurred in 56% of Q4’2023 towards the year-end. A similar pattern is observed in international travel. The festival effect also extends to food and beverage options. We’ve seen a major decrease in purchases from convenience stores, down to a low of 35%, as well as in food delivery. It is palpable that people prefer to cook or dine at proper restaurants for festival celebrations.

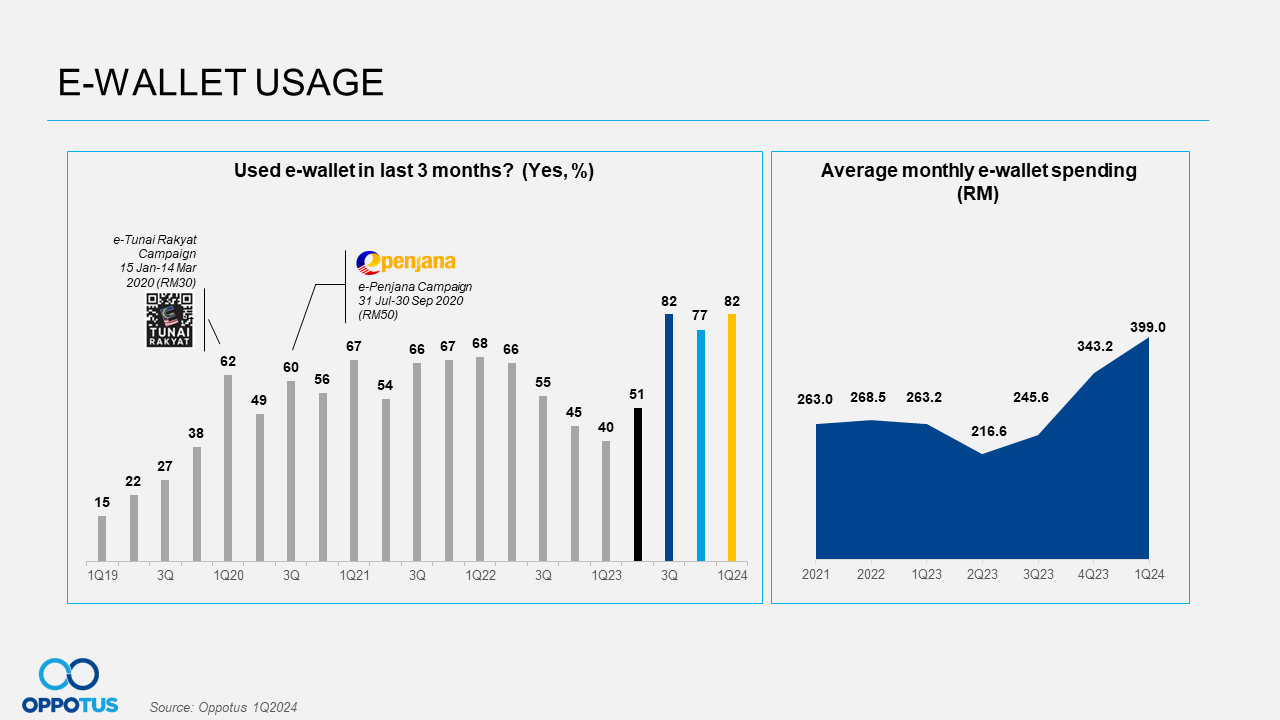

As one of the preferred payment methods in today’s digital landscape, the average monthly E-wallet spending in the first quarter of 2024 has reached an unprecedented high, topping RM399. Similarly, the usage has recovered in this quarter after experiencing a minor decline in the last one. While the resurgence and spending uptick could be due to the deadline for utilising eMADANI credit, it reflects Malaysia’s ongoing shift towards cashless payment solutions, driven by digital adoption and the added convenience they bring.

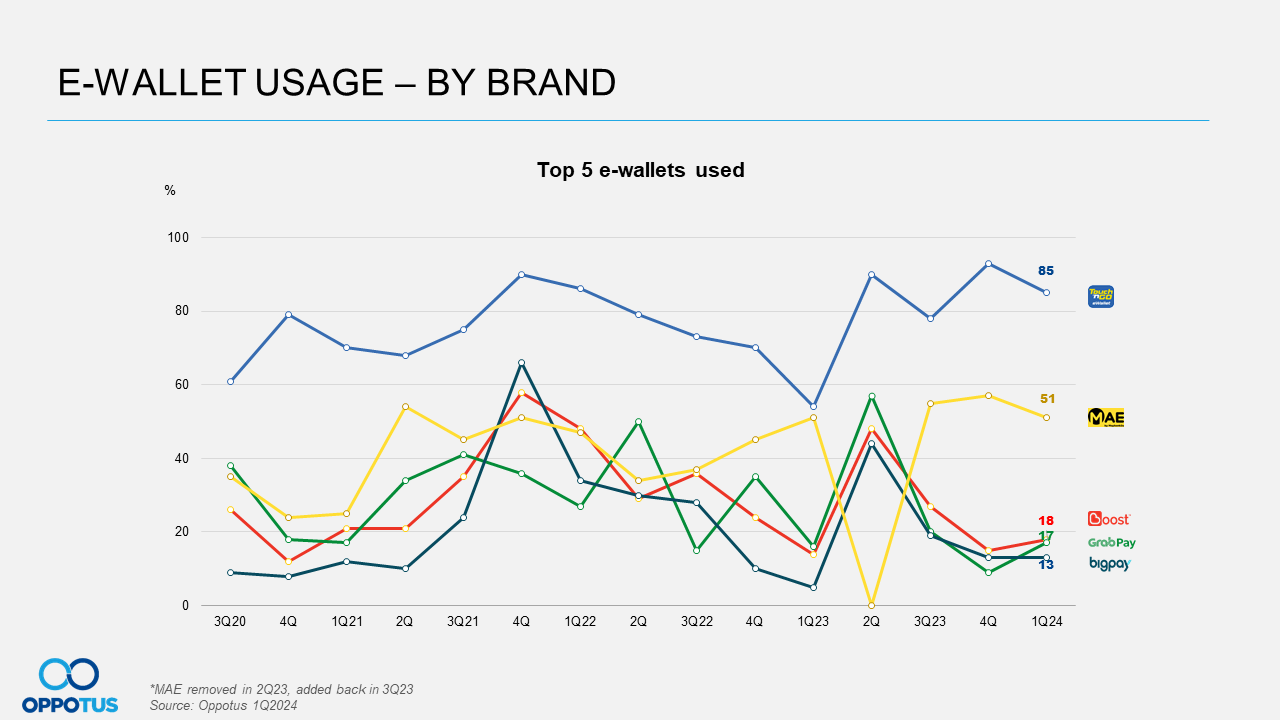

Notwithstanding the steady increase in spending, the top two E-wallet brands, while retaining their positions, have witnessed significant drops in adoption rates. Touch ‘n Go, now at 85%, experienced an 8% decline, while MAE by Maybank also saw a decrease to 51%. The remaining wallets rounding up the top 5 positions are Boost, GrabPay, and BigPay, with usage rates of 18%, 17%, and 13%, respectively.

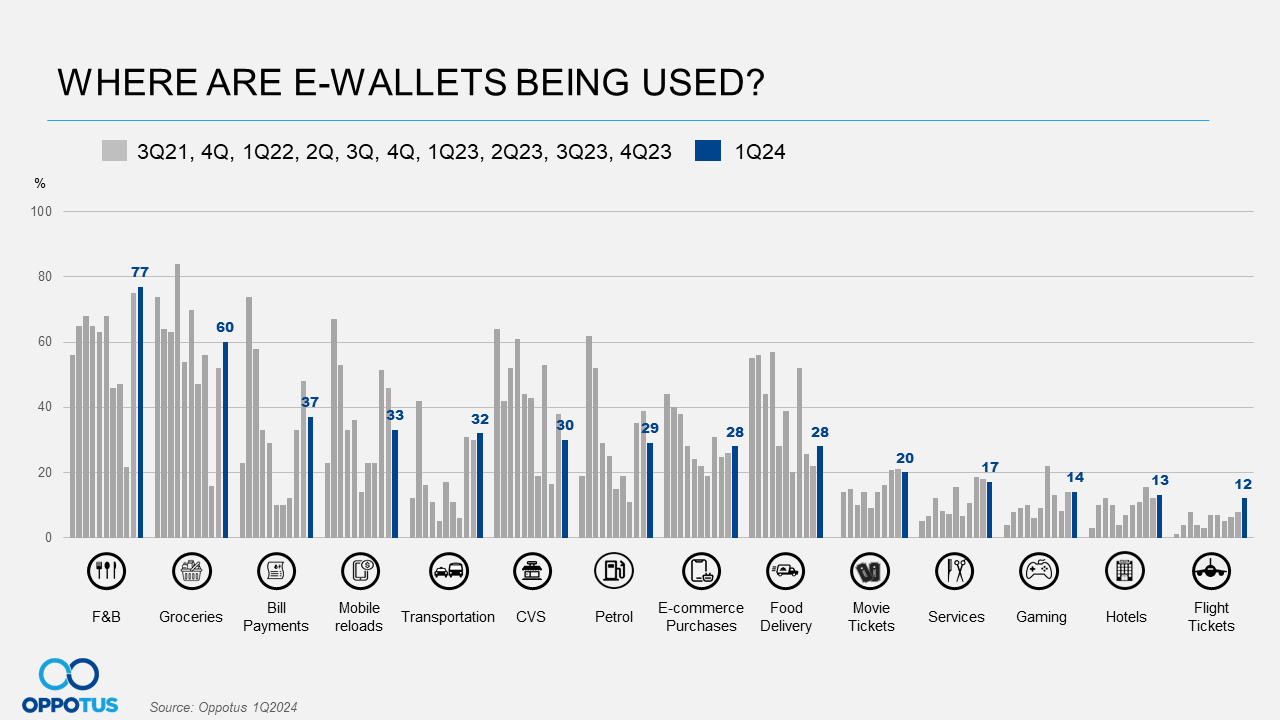

As anticipated in Q4’2023, E-wallet usage remains most popular in the F&B sector, followed by groceries, bill payments, mobile reloads, and transportation. Among these top 5 areas, only bill payments and mobile reloads saw a decrease in usage compared to the previous quarter. These shifts in consumer behaviour underscore the importance for E-wallet brands to continuously adapt to consumer preferences, enhance accessibility, and offer enticing rewards to maintain their competitive edge in the marketplace.

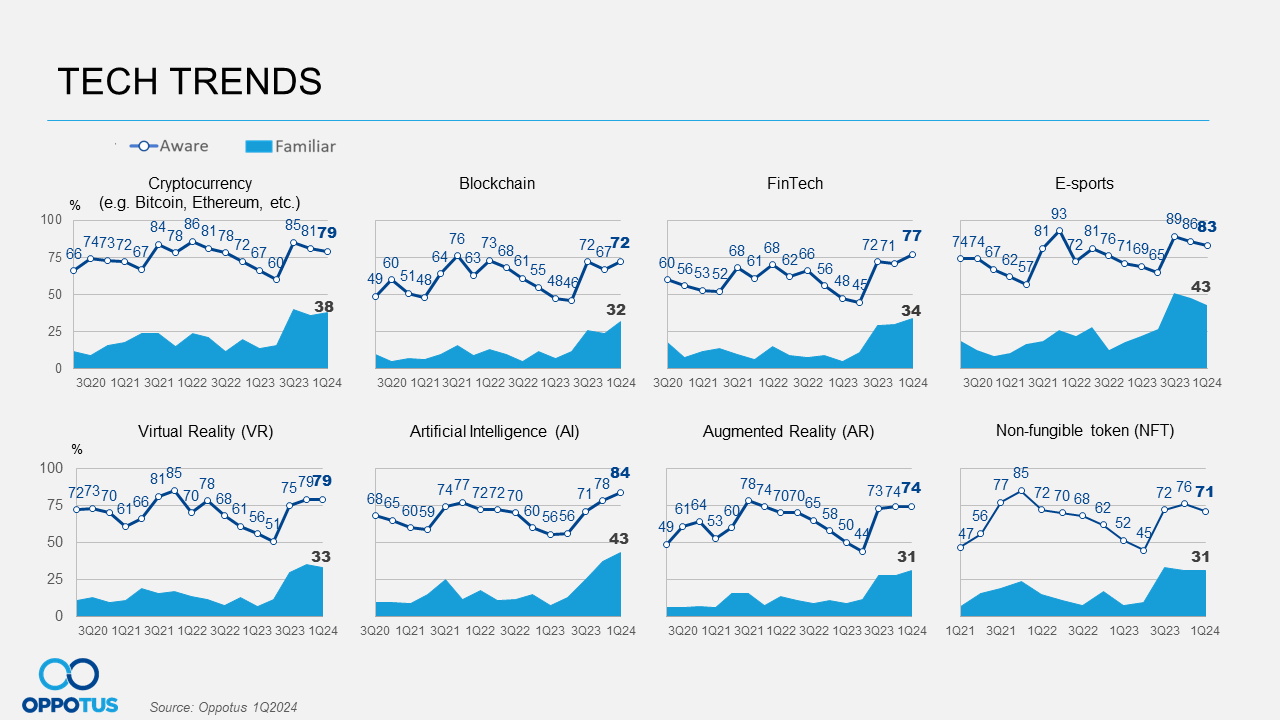

At the forefront of cutting-edge industries, Artificial Intelligence (AI), FinTech, and Blockchain have garnered substantial attention and popularity. AI, in particular, has surpassed the once dominant E-sports in recognition with 84% and tied with it at 43% in familiarity among audiences.

This exponential growth is equitable given the continuous stream of advancements in the field. Proudly in the Malaysian context, the country has recently been regarded as a model for AI transformation in the 22nd Conference of Commonwealth Education Ministers (CCEM). Malaysia is accomplishing new milestones through collaboration with foreign countries in AI-related affairs. Examples are the AI TEACH program with Microsoft to embed stronger AI knowledge to unlock new opportunities and the impressive 11 AI-related business deals between Malaysia and Hong Kong. Meanwhile, the E-sports industry remains noteworthy though experiencing a slight dip with promising developments on the horizon.

Next up, the Cryptocurrency sector has experienced relatively stagnant growth, with fintech leading closely behind. This trend is stimulated by Malaysia’s first digital bank, GxBank, which has introduced compelling services and offers to the public. Overall, Malaysians are embracing digitalisation at an increasing pace, positioning the country as a frontrunner in the Southeast Asia region’s technology sector.

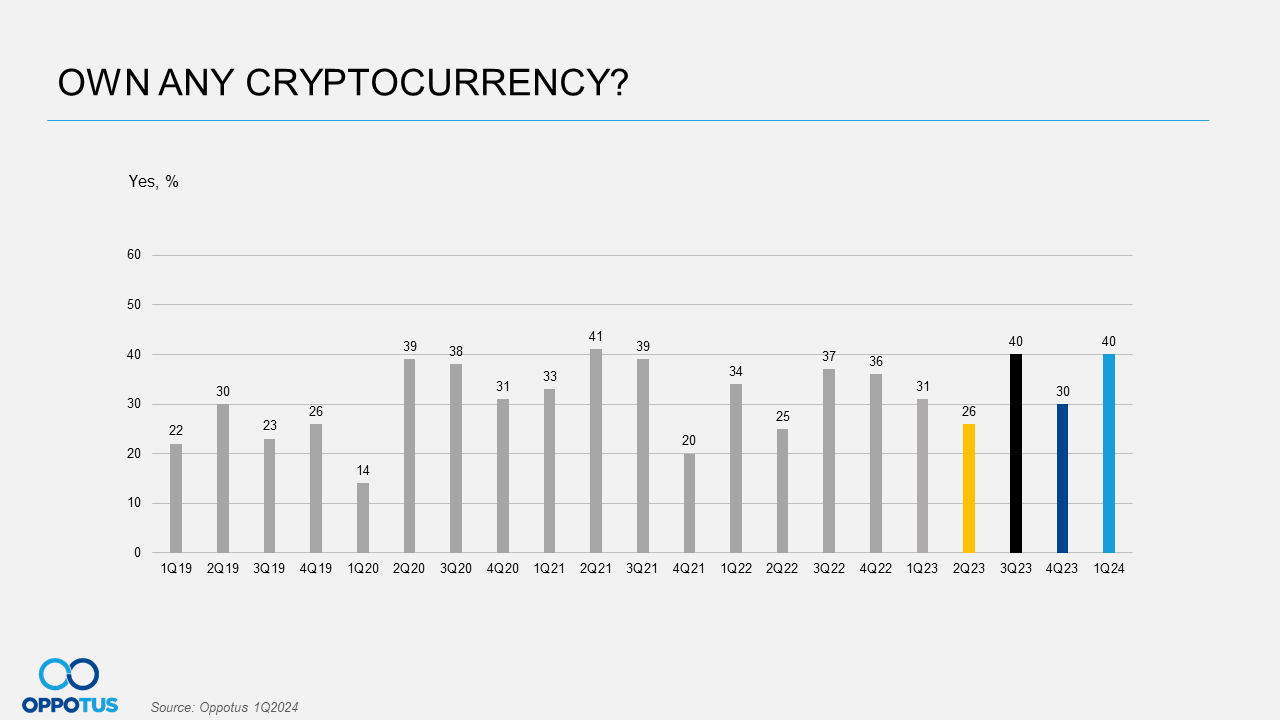

Further analysis of cryptocurrency showcased a resurgence in ownership following a decline towards the end of 2023. In Q1’2024, crypto ownership is adjoining as of Q3’2023, withstanding at 40%. A big contributor to this resurgence is the quadrennial Bitcoin halving event, which typically attracts increased chip-in as the likelihood of BTC prices going up is convincing. On April 19, the split half of Bitcoin’s mining rewards created history. It broke its trading record set at its peak in 2021, reaching the $70,000 mark prior to a month of the halving date. Subsequently, the global cryptocurrency market cap also surged by 4.4% to approximately $2.67 trillion earlier this year.

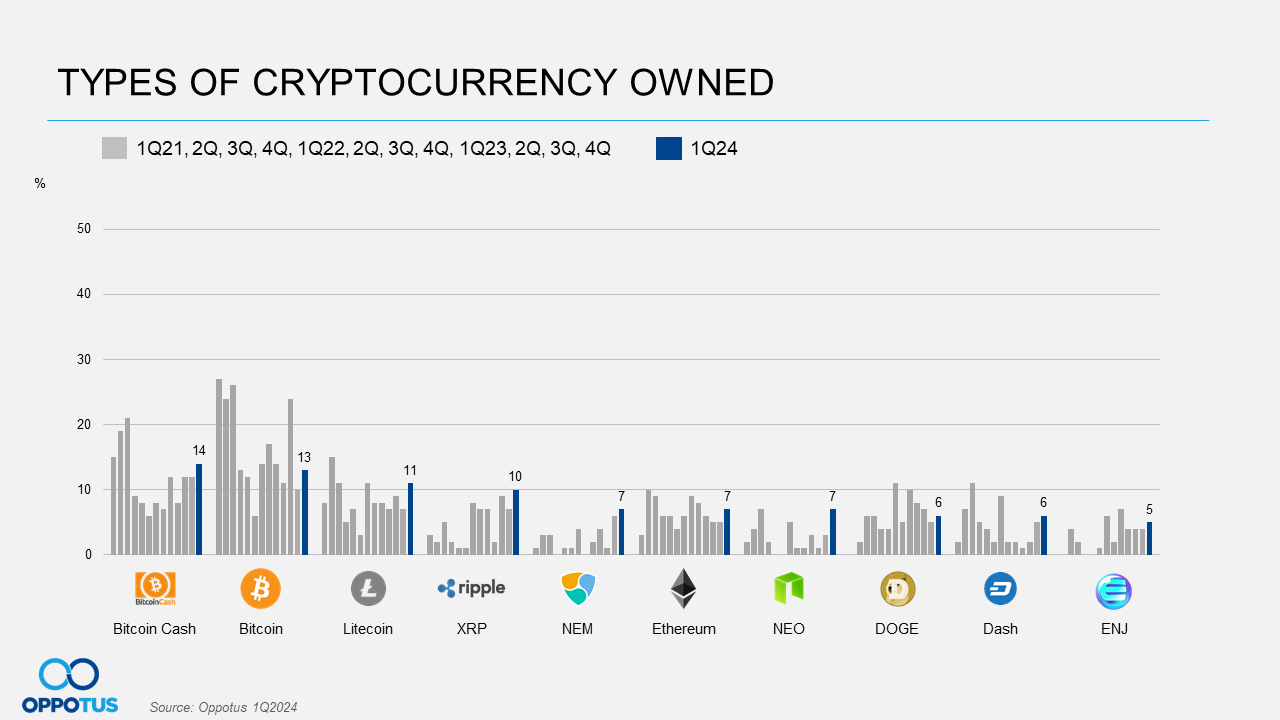

In conjunction with the halving wave, there has been an increase in both Bitcoin Cash and Bitcoin, which remain the leading cryptocurrencies at 14% and 13%. Correspondingly, there has been a rise in the variety of cryptocurrencies held, including but not limited to Litecoin, XRP, and NEM.

While we cannot attribute the direct influence of Bitcoin halving on Altcoins (cryptocurrencies other than Bitcoin), such rare events tend to impact overall market sentiment and investor interest in cryptocurrencies. The ripple effects are taken into account on the prices of Altcoins after Bitcoin’s lead.

On a last note, this chapter paints a promising picture of Malaysia’s prospects. Oppotus stays committed to acquiring insights in the next analysis, offering a unique perspective on the country’s landscape.

Note that the opinions presented regarding Malaysia and its people reflect the views of Malaysian citizens aged 18 and above, from all income segments, residing in key cities of the Peninsula, and selected in a representative manner.

For a more granular analysis of the data above, contact us at theteam@oppotus.com. Our team of experts would be pleased to facilitate a comprehensive review and offer customised recommendations tailored to your needs. Alternatively, if you need additional measures of OPPOTUS’s MOM study, our omnibus solution is here to help.